הקדמה

ב-1993 בורסת האופציות של שיקגו (Cboe) השיקה את מדד התנודתיות של Cboe או בשמו המקובל יותר – מדד ה-VIX. תכנון המקור של המדד היה מדידה של ציפיות השוק ע"י בחינת אופציות ל-30 יום של מדד ה-S&P100. עד מהרה מדד ה-VIX הפך להיות הסמן הימני למדידת תנודתיות בשוק המניות בארה"ב.

10 שנים מאוחר יותר בשנת 2003 עודכן המדד בשיתוף פעולה של גולדמן סאקס ובורסת האופציות של שיקגו. המדד החדש התבסס על ה- .S&P500 מתודולוגיה חדשה זו שינתה את מדד VIX מתפיסה מופשטת לתקן מעשי למסחר וגידור תנודתיות.

בשנת 2014 ה-Cboe שיכללה את המדד עוד יותר והוא כולל גם סדרות שבועיות של SPX ((SPXW. האופציות השבועיות הוצגו לראשונה על ידי Cboe בשנת 2005, וזמינות כעת במאות מדדים, מניות ותעודות סל והפכו לכלי ניהול סיכונים פופולרי מאוד ונסחר באופן פעיל. כיום SPX Weeklys אחראית לשליש מכל אופציות ה- SPX הנסחרות, ובממוצע קרוב ל -350,000 חוזים הנסחרים ביום.

הכללת ה-SPXW מאפשרת למדד ה-VIX לחשב סדרת אופציות למדד ה-S&P500 המתאימות בצורה המדויקת ביותר למסגרת היעד של 30 הימים לתנודתיות צפויה שמדד VIX מיועד לייצג. השימוש באופציות SPX עם יותר מ- 23 יום ופחות מ- 37 יום לפקיעה מבטיח שמדד VIX ישקף תמיד אינטרפולציה של שתי נקודות לאורך מבנה מונחי התנודתיות של S&P 500.

מדדי VIX נוספים

VIX9D – משקף תנודתיות צפויה של 9 ימים במדד S&P 500

VIX3M – משקף תנודתיות צפויה של 3 חודשים במדד S&P 500

VIX6M – משקף תנודתיות צפויה של 6 חודשים במדד S&P 500

VIX1Y – משקף תנודתיות צפויה של שנה במדד S&P 500

VXN – משקף תנודתיות צפויה במדד S&P 100

VXD – משקף תנודתיות צפויה במדד הדאו ג'ונס

RVX – משקף תנודתיות צפויה במדד הראסל 2000

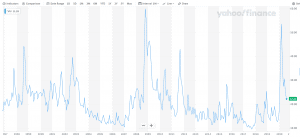

מדד ה-VIX על הגרף

ניתן לראות את התנודתיות הרבה שנגרמה בעקבות משבר הסאב פריים בשנת 2009 ואת התנודתיות שנגמרה בעקבות משבר הקורנה השנה.

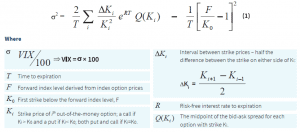

הנוסחא לחישוב ה-VIX

**אין באמור המלצה לקניה או מכירה של ניירות ערך, הכותב עשוי להחזיק בנייר וזהו אינו תחליף לייעוץ פרטני המותאם לצרכי האישיים של כל משקיע או סוחר